Производство и потребление энергии по регионам. Перспективы развития

Особенно резко увеличивается разрыв между растущими объемами потребления и снижающимися объемами производства углеводородов в развитых странах. Так, доля стран ОЭСР в производстве первичной энергии сократилась с 61,3% в 1971 году до 48,5% в 2005 году. Особенно сложная ситуация сложилась в Европейском союзе, на территории которого находится лишь 3,5% мировых доказанных запасов газа и менее 2% доказанных запасов нефти (в основном в Норвегии и Великобритании). В то же время расположенные в Европе нефтегазовые месторождения эксплуатируются гораздо интенсивнее, чем в других регионах мира, что ведет к их быстрому истощению.

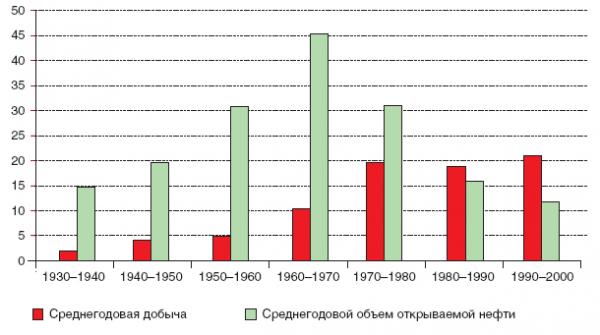

Важнейшим негативным фактором развития энергетики является снижение уровня обеспеченности мировой экономики запасами нефти (см. рис. 6). Среднее значение ежегодно открываемых запасов нефти снизилось с 70 млрд. барр. в 1960–1980 гг. до 6–18 млрд. барр. в 1990–2005 годах. Ежегодная добыча не восполняется поисковым бурением уже на протяжении многих лет (13 млрд. барр. вновь открытых запасов против 30 млрд. барр. добычи в 2004 году), либо основное восполнение происходит за счет нетрадиционных запасов, как это случилось в 2006 году.

Отметим, что 61% мировых запасов нефти и 40,1% запасов газа сосредоточены на политически нестабильном Ближнем Востоке, и роль этих стран в нефтедобыче только увеличивается. Из-за ограниченных возможностей дополнительного роста производства увеличиваются риски, связанные с возможной дестабилизацией рынка.

Рост цен на энергоресурсы

Нарастание энергопотребления на фоне медленного роста предложения уже проявляется в скачке цен на все коммерческие виды топлива. Значительный рост мировой экономики в последние годы (особенно в развивающихся странах), рост потребления ПЭР (на 4,4% в 2004 г. и на 2,7% – в 2005 г.), максимальный уровень загрузки мощностей, экстремальные погодные условия, продолжающиеся конфликты на Ближнем Востоке, растущий интерес к энергетическому сектору со стороны финансовых инвесторов – все это также послужило значительному росту цен на энергоресурсы, в первую очередь на нефть.

Рисунок 6. Прирост сырьевой базы и динамика мировой добычи нефти (млрд. барр.)

Цены на нефть вновь начали повышаться с 2002 года. В конце лета 2005 г. они превысили рекорд семидесятых годов в номинальном выражении. При этом, хотя реальные цены на нефть оставались ниже максимума начала 1980-х гг., среднегодовая цена в номинальном выражении за баррель нефти марки «Брент» впервые достигла 54 долл./барр., а марки WTI – 56 долл./барр., что более чем на треть превышает уровень 2004 года.

Рост цен на углеводороды приобрел характер устойчивой тенденции с 2000 года, когда разразился очередной арабо-израильский конфликт. Впоследствии все пиковые значения нефтяных котировок отражали набирающую обороты региональную напряженность: вторжение США в Ирак, нагнетание обстановки вокруг ядерной программы Ирана, «тридцатидневная» война в Ливане и т.д. Цены на нефтепродукты повторяли динамику цен на нефть, при этом дефицит светлых нефтепродуктов привел к более быстрому росту цен на них.

Резкий рост цен на нефть в последние годы заставил большинство научных и консалтинговых организаций пересмотреть уровни прогнозных цен в сторону повышения. Перспективы цен на нефть остаются необычайно неопределенными, усложняя анализ тенденций для энергетических рынков в целом. Высокие и нестабильные цены на нефть – важнейшая угроза мировой экономике и энергетике: они не только негативно влияют на темпы роста мирового ВВП, представляя особую опасность для развивающихся стран–импортеров энергоресурсов, но и тормозят инвестиционный процесс в энергетике, образуя сложнопредсказуемые денежные потоки.

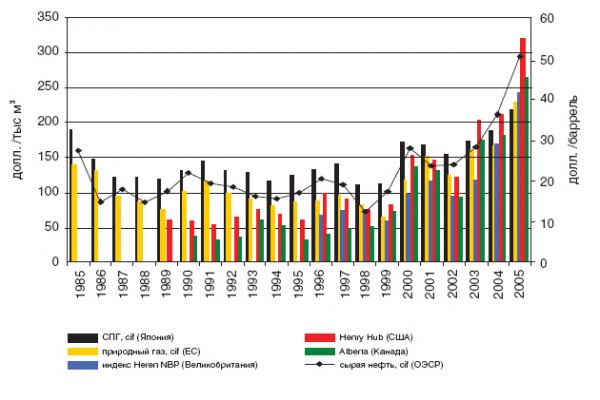

Вслед за ценами на нефть выросли мировые цены на природный газ, впервые превысив порог в 210 долл./м3 (или 6 долл./млн. БТЕ) на рынках США и Великобритании. До 2003 года самым дорогим в мире был СПГ в Японии, цены которого формируются в привязке к ценам сырой нефти (см. рис. 7). Однако в последние годы формирующаяся в Северной Америке на спотовом рынке Henry Hub цена превысила цены на остальных региональных рынках и даже цену на нефть, пересчитанную по теплотворной способности. В Европе цены как на сетевой газ, так и на СПГ оказались ниже американских: в основном они привязаны к ценам на нефть и нефтепродукты. Однако одновременно на динамику цен здесь оказывают влияние спотовые и фьючерсные цены на британском спотовом рынке газа в Национальном балансировочном пункте (National Balancing Point, или NBP), где, как и в Северной Америке, в последние годы наблюдался значительный рост цен.

Рисунок 7. Цены на природный газ на основных мировых рынках (долл./тыс. м3)

Больше по географии:

Археологические памятники

Первые археологические раскопки в Горном Алтае связаны с именем Карла Фридриха Ледебура. В 1826 году Ледебур организовал экспедицию в Горный Алтай, где изучал климат, флору и фауну. Он решил раскопать несколько курганов в бассейне реки Чарыш в Усть-Канском районе. Первые обширные раскопки в различн ...

Общие морфометрические характеристики Ладожского озера

Возможно более точные сведения о размерах озера, распределении в нем глубин, изрезанности и длине береговой черты и т. п. необходимы для многих расчетов, выясняющих особенности процессов, протекающих в озере. До последнего времени самыми достоверными морфометрическими данными о Ладожском озере были ...

Научные географические школы

Во второй половине XIX в. в России складывается новая крупная географическая школа, во главе которой стоял П.П. Семенов Тян-Шанский. Эта школа была одной из величайших из когда-либо создававшихся в мире географических школ. Она насчитывала несколько тысяч исследователей, в том числе таких ученых ми ...

Навигация

- Главная

- Демография в России и мире

- Китай

- Внутренние воды

- Доминиканская республика

- Этапы развития географической науки

- Соединённые Штаты Америки

- Информация